Umowa kredytu frankowego – kredyt indeksowany a denominowany

Banki powszechnie uważane są za instytucje zaufania publicznego, mają opinię poważnych graczy w świecie gospodarczym. Każdy dokument wydawany przez bank jest wcześniej skrupulatnie analizowany przez ekspertów. Czy w takiej sytuacji może dojść do istotnej pomyłki w treści umowy kredytowej? W latach 2002 – 2008 nieistniejący już obecnie Kredyt Bank (obecnie Santander Bank Polska S.A.) udzielał kredytów walutowych waloryzowanych w frankach szwajcarskich. W umowie zawarta została informacja, że jest to „kredyt denominowany w walucie CHF”. Problem w tym, że kwota kredytu faktycznie wyrażona jest bezpośrednio w złotych a zatem wbrew nazwie jest to kredyt indeksowany.

Pomyłka ta nie wpływa istotnie na ważność umowy, świadczy jednak o braku profesjonalizmu banku. Kredytobiorcy mogli przez to mieć błędne przeświadczenie co do tego, jaki rodzaj kredytu został im udzielony i niejednokrotnie nadal tego nie wiedzą. Proces w sprawie kredytu denominowanego uważany jest niekiedy za bardziej ryzykowny niż w przypadku indeksowanego a w wyniku tej pomyłki klienci mogą zostać zniechęceni do walki o swoje prawa.

Klauzule abuzywne

W istocie zdecydowana większość kredytów walutowych udzielonych przez Kredyt Bank było kredytami indeksowanymi zawierającymi tzw. niedozwolone postanowienia umowne. Występowanie ich w umowie kredytu może doprowadzić do całkowitego unieważnienia umowy lub zmiany mechanizmu indeksacji a w konsekwencji odzyskania przez kredytobiorcę znacznych kwot wpłaconych do tej pory do banku. Przykładowe klauzule obecne w umowach Kredyt Banku to np.:

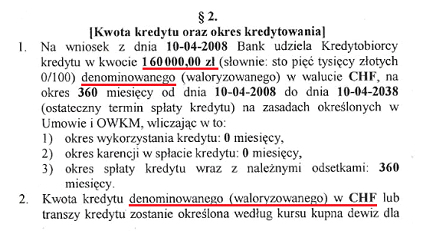

⦁ „Kwota kredytu denominowanego (waloryzowanego) w CHF lub transzy kredytu zostanie określona według kursu kupna dewiz dla wyżej wymienionej waluty zgodnie z „Tabelą kursów” obowiązującą w Banku w dniu wykorzystania kredytu lub transzy kredytu.”

⦁ „Każda transza kredytu wykorzystana jest w złotych, przy jednoczesnym przeliczeniu wysokości transzy według kursu kupna dewiz CHF zgodnie z „Tabelą kursów” obowiązującą w Banku w dniu wykorzystania danej transzy.”

⦁ „Wysokość rat kapitałowo – odsetkowych określona jest w CHF. Spłata rat kapitałowo – odsetkowych dokonywana jest w po uprzednim przeliczeniu rat kapitałowo – odsetkowych według kursu sprzedaży dewiz dla CHF zgodnie z „Tabelą kursów” obowiązującą w Banku w dniu spłaty (…).”

Wymienione powyżej klauzule są jedynie przykładami stosowanych przez bank niedozwolonych zapisów. W praktyce umowy wyglądają różnie, jednak najważniejsze postanowienia są do siebie zbliżone – banki dzięki stosowaniu własnych tabel kursowych doprowadzały do dowolności i jednostronności w kształtowaniu zobowiązania klienta.

Kredyt frankowy w Kredyt Banku

Orzecznictwo coraz częściej zmierza w kierunku unieważniania umów kredytowych z Kredyt Bankiem. W najnowszym wyroku Sądu Okręgowego w Gdańsku z dnia 14 lutego 2020 r. (sygn. akt XV C 503/19) wskazano, że po likwidacji klauzul niedozwolonych umowa nie może dalej wiązać stron a jednocześnie od początku była nieważna. W podobny sposób coraz częściej orzekają pozostałe sądy uwalniając kredytobiorców od zobowiązań.