Sprawy frankowe w powszechnej opinii uznawane są za długie i trudne, które najczęściej kończą się zwycięstwem banku. Zawiłe przepisy i wielowątkowość tych procesów, a także ich interdyscyplinarność na pewno nie zachęcają do batalii sądowej, zwłaszcza laika. Jednak tego typu szczegóły techniczne nie są kwestią, która najbardziej interesuje ludzi, którzy wzięli kredyty frankowe. Oni chcą wiedzieć po postu czy mogą takie sprawy z sukcesem poprowadzić do końca i wygrać. Często w rozmowach spotykamy się z pytaniem: “Jaką mamy szansę na wygranie sprawy frankowej?”. W tym artykule postaramy się na nie odpowiedzieć.

Tutaj pojawia się kluczowe pytanie – jaką mamy szansę taką sprawę wygrać? Po prawniczemu w tym momencie najłatwiej byłoby stwierdzić, że: „To zależy” i zakończyć niniejszy artykuł. W praktyce nie istnieje na to pytanie jedna, prosta odpowiedź. Warto jednak zaznaczyć, że sytuacja „frankowiczów” jest znacznie lepsza niż jeszcze kilka lat temu.

Umowy nieważne, klauzule abuzywne…

Ale zacznijmy od samego początku – co jest nie tak z umowami frankowymi? Językiem prawniczym mówiąc: zawierają klauzule abuzywne, czyli niedozwolone, przez co poszczególne zapisy umowy Sąd może uznać za nieważne, lub też unieważnić całą umowę. Ten drugi wariant znajdzie zastosowanie wtedy i tylko wtedy gdy bez unieważnionych zapisów umowa nie będzie w stanie dalej „funkcjonować”. Na razie może brzmieć to dość mętnie, ale prosty przykład jest w stanie dobrze zobrazować, co z tymi umowami często było nie tak. Wyobraźmy sobie umowę, w której jedna ze stron ma pewną dowolność w manipulowaniu jej warunkami. Przykładowo:

„Pożyczysz od znajomego 1.000 złotych, umówiliście się, że spłacisz mu tę pożyczkę w dziesięciu ratach po 110 złotych. W umowie jest jednak zapis, że znajomy może podnieść ratę o pewien procent, który uzna za stosowny. Raz zażąda 110, raz 150 a raz 200 złotych, ale rat i tak będzie dziesięć.”

Brzmi niedorzecznie? Nieuczciwie? A tak naprawdę zapis ten jest równoważny z tym:

„Zmiana wysokości oprocentowania kredytu może nastąpić w przypadku zmiany stopy referencyjnej określonej dla danej waluty oraz zmiany parametrów finansowych rynku pieniężnego i kapitałowego w kraju (lub krajów zrzeszonych w Unii Europejskiej), którego waluta jest podstawą waloryzacji”.

Manipulacja kursami i uzależnienie ich od czynników, które były obiektywnie nie do zweryfikowania sprawiało, że miały one dużą swobodę i możliwości do manipulowania wysokością rat, co było skrajnie niekorzystne dla klientów banków. Zdaniem Rzecznika Finansowego zapis ten był nieczytelny, niejasny i niemożliwy do zweryfikowania od strony konsumenta. Można również powiedzieć, że to od Rzecznika Finansowego cała batalia zaczęła w końcu przybierać korzystny dla konsumentów obrót.

Kto dostrzegł problem kredytów frankowych?

Trudno się nie zgodzić, że pewnym przełomem w patrzeniu na kredyty frankowe był właśnie raport Rzecznika Finansowego z czerwca 2016 r. Była to krytyczna analiza, która szeroko omawiała wiele ze stosowanych przez banki praktyk i nieuczciwych zdaniem rzecznika postanowień umownych.

Za prawdziwy przełom możemy jednak uznać dopiero rok 2018. Wtedy to raport pt. „Ochrona praw konsumentów korzystających z kredytów objętych ryzykiem walutowym” opublikowała Najwyższa Izba Kontroli. Wkrótce potem pojawiło się stanowisko Prezesa Urzędu Ochrony Konkurencji i Konsumentów dotyczącym klauzul waloryzacyjnych zamieszczanych w umowach bankowych.

Cechą wspólną wszystkich tych raportów i analiz było krytyczne wyrażanie się o klauzulach waloryzacyjnych i innych zapisach w umowach o kredyt w walucie obcej. Wszystkie te instytucje podważały wiele stosowanych przez banki praktyk i chociaż żadna z nich nie ma mocy do kształtowania prawa, to jednak w znaczny sposób wpłynęły na orzecznictwo Sądów powszechnych.

Jak zmieniały się szanse na zwycięstwo w sprawie frankowej w czasie?

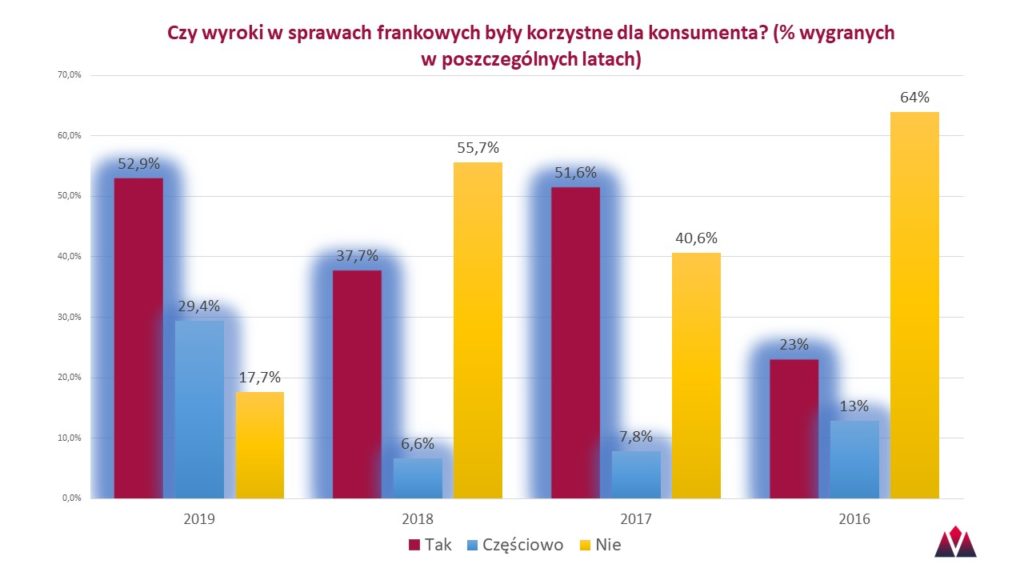

Z pewnością to, że tak poważne instytucje zabrały razem głos i wypowiedziały się o tych w umowach w jednym tonie nie został przeoczony przez judykaturę. Widać to doskonale na wykresie, opartym o analizę 225 wyroków w tego typu sprawach, przygotowanym przez naszych ekspertów. Nietrudno wysnuć wniosek, że to właśnie rok 2018 był kluczowy w odwróceniu negatywnego trendu w orzecznictwie, a rok 2019 jest już prawdziwym sukcesem konsumentów.

Na osi pionowej oznaczono wartość procentową, którą stanowią dane wyroki, na osi poziomej zaś udział wyroków korzystnych, niekorzystnych i częściowo korzystnych w poszczególnych latach. Warto jednak podkreślić, że wyroki częściowo korzystne najczęściej polegały na min. Unieważnieniu umowy z bankiem, a co za tym idzie, z jednej strony poważnie ograniczały sumę do zapłaty, z drugiej jednak zobowiązywały konsumenta do jej uiszczenia w jednej transzy. Inne wyroki uznawane za częściowo korzystne to takie, w których bank obie strony obarczał w proporcjonalnych częściach kosztami i uznawał roszczenia konsumenta tylko w niewielkim zakresie.

Z wykresu możemy wyczytać nie tylko to, jak trudna była sytuacja frankowiczów w 2016 roku, ale też że ten trend powoli odwracał się w 2017 i 2018 roku. Dobitnie wynika z niego również fakt, że koniec roku 2018 był kluczowy, bowiem 2019 prezentuje już zupełnie inne spojrzenie Sądów na sprawy frankowe. O ile w latach 2017-2018 można było mówić, że sprawy te przypominają rzut monetą i są „50 na 50” o tyle w 2019 roku ponad 80% spraw kończy się korzystnie lub częściowo korzystnie dla konsumentów.

Jak wygląda korzystny wyrok w sprawie frankowej?

Ponadto, żeby nie być gołosłownym, przy tej okazji wskażę kilka orzeczeń – w których to konsument wygrał z bankiem. Sądy najczęściej odnoszą się do wspomnianych raportów, a dzięki temu umowa pozostaje w mocy, ale bez niekorzystnej klauzuli. Przykładowe orzeczenia Sądów powszechnych w podobnych sprawach to np.:

– Orzeczenie Sądu Okręgowego we Wrocławiu z dnia 25 stycznia 2016 r., sygn. akt II Ca 1557/15;

– Orzeczenie Sądu Okręgowego w Łodzi z dnia 8 maja 2015 r., sygn. akt III Ca 155/15;

– Orzeczenie Sądu Okręgowego we Wrocławiu z dnia 17 września 2013 r., sygn. akt II Ca 716/13.

Jaka jest konsekwencja wygrania sprawy frankowej?

Należy przy tym uważać, o co wysuwamy roszczenie wobec banku. W najgorzej sytuacji bowiem po wygranej sprawie Sąd unieważni nie tylko te zapisy umowne, które uzna za niezgodne z prawem, ale wręcz całą umowę. Wtedy będziemy zobowiązani zwrócić całą pożyczkę wziętą od banku na raz – co prawda w obniżonej przez zniesienie klauzul wysokości, ale jednak. Nie jest to najczęściej scenariusz, który zadowoliłby konsumenta. O wiele lepszym będzie ten, w którym nasze raty ulegną obniżeniu, lub już po spłaconym kredycie bank zwróci nam pewną nadpłatę.

Dodatkowo bardzo korzystne jest tzw. „odfrankowienie umowy” tj. przeliczenie tego ile powinniśmy spłacić bankowi po kursie z dnia podpisania umowy. Przy tym, jak dynamicznie przez ostatnie lata wzrósł kurs franka, może to znacznie obniżyć nasze zobowiązanie wobec banku, a czasem wręcz wykazać, że mimo iż jesteśmy w połowie czasu trwania umowy, już spłaciliśmy cały kredyt.

Podsumowanie: czy mamy szansę na wygranie sprawy frankowej?

Mając to wszystko na uwadze należy z cała stanowczością stwierdzić, że tak, warto walczyć w sprawach frankowych z bankami. Po pierwsze – musimy jednak solidnie się do takiego procesu przygotować, najlepiej korzystając z usług profesjonalisty. Podstawą będzie analiza naszej umowy i wykrycie wszystkich klauzul abuzywnych, które się w niej znajdują. Po drugie, musimy przeanalizować dokładnie co chcemy osiągnąć. Unieważnienie umowy nie zwasze jest najkorzystniejszym rozwiązaniem. Po trzecie, należy również spróbować drogi pozasądowej.

Chociaż na razie banki są bardzo niechętne w uwzględnianiu roszczeń klienta po reklamacji, być może na skutek zmian w orzecznictwie i to podejście się zmieni. Tak czy siak jedno jest pewne – należy działać, bowiem banki nie są instytucjami wszechmocnymi, z którymi nie da się walczyć. Wręcz przeciwnie – należy walczyć o swoje prawa do samego końca.