![[pomoc frankowiczom w analizie] Czy udzielanie kredytów frankowych było „moralne”?](https://www.pledziewicz.pl/wp-content/uploads/2020/11/kf.jpg)

Znajdujące się w trudnej sytuacji banki aktywnie zachęcają klientów do zawarcia ugody. Jak podpisać ugodę za kredyt we frankach z bankiem? Istotne jest, że oferta zakładająca możliwość zawarcia porozumienia między instytucją finansową a kredytobiorcą została wprowadzona stosunkowo niedawno. W ostatnich latach sytuacja Frankowiczów uległa znacznej poprawie, stąd propozycja zawarcia ugody często stanowi dla banków ostatni bastion obrony.

W dzisiejszym artykule rozważamy kwestię zawarcia ugody z bankiem w sprawie umowy we frankach. Czy niesie ona jakiekolwiek korzyści dla kredytobiorcy, czy jest to kolejna próba manipulacji stosowanej na nieświadomych konsumentach?

Ugoda z bankiem kredyt we frankach

Kwestia ugód w sprawach frankowych została podniesiona już w 2020 roku przez Komisję Nadzoru Finansowego. Wówczas banki, które znajdowały się w nieco lepszej sytuacji niż obecnie, niechętnie przystępowały do zaproponowanego programu. Obecnie jednak sytuacja bardzo się zmieniła, a instytucje finansowe wręcz zachęcają kredytobiorców do zawarcia ugody.

Pozornie może się wydawać, że pozasądowe zawarcie porozumienia z bankiem jest korzystniejsze dla Frankowicza. Należy jednak pamiętać, że banki biorą pod uwagę przede wszystkim własne interesy, będąc bezwzględnymi dla swoich klientów. Mając to na uwadze, zalecamy dużą ostrożność przy podejmowaniu decyzji.

Ważne! Konsultacja z prawnikiem, który szczegółowo przyjrzy się sprawie i oceni ryzyko, może przestrzec przed poniesieniem dodatkowym kosztów.

Ugoda z bankiem kredyt frankowy a podatek

Podkreślamy, że przed podpisaniem ugody w sprawie kredytu frankowego należy dokładnie rozważyć jej konsekwencje. Należy między innymi ustalić, czy po jej zawarciu konieczne będzie zapłacenie podatku dochodowego.

Zawarcie porozumienia z bankiem oznacza, że umarza on część długu. Analogicznie kwota, jaką musi spłacić kredytobiorca, ulega zmniejszeniu. Zgodnie z przepisami, przychód wynikający z umorzenia kredytu osoby prywatnej jest zwykle opodatkowany na gruncie PIT. W pewnych sytuacjach Frankowicze są zwolnieniu z obowiązku podatkowego.

Zgodnie z rozporządzeniem Ministra Finansów z dnia 11 marca 2022 roku, do końca 2024 roku obowiązuje zwalniające kredytobiorców walutowych z podatku PIT od części dochodów dotyczących kredytu mieszkaniowego. Krótko mówiąc, większość Frankowiczów w 2023 i 2024 roku będzie zwolniona z podatku po zawarciu ugody z bankiem.

Przywilej ten dotyczy również konsumentów, którzy podpisali porozumienie przed ogłoszeniem rozporządzenia. Wprowadzone przez Ministra Finansów regulacje mają moc wsteczną i znajdują zastosowanie również w sytuacjach, które miały miejsce przed ich ogłoszeniem.

Ile można zyskać na ugodzie frankowej?

W rzeczywistości zawarcie ugody jest korzystne tylko dla banków, natomiast dla kredytobiorców oznacza dużo mniej korzystne warunki w porównaniu do skierowania sprawy na ścieżkę sądową. Jeśli kredytobiorca wygra sprawę w sądzie, czyli umowa kredytowa zostanie unieważniona lub kwota do spłaty zostanie zmniejszona, zysk będzie kilkakrotnie większy niż w przypadku zawarcia ugody z kredytodawcą. Na ogół kredytobiorca po zawarciu porozumienia z bankiem musi płacić wyższe raty niż dotychczas, a oprocentowanie kredytu wzrasta kilkukrotnie.

Odpowiadając na pytanie, ile zyskuje się na zawarciu ugody frankowej, jest to raczej pytanie o to, ile zyska bank, nie kredytobiorca. Podpisanie porozumienia w sprawach frankowych ma sens tylko, jeśli kredytobiorca chce spłacić kredyt szybciej, niż zakłada harmonogram spłaty w umowie kredytowej.

Wezwanie banku do ugody, zanim sprawa trafi do sądu

Uwaga! Przed chwilą omawialiśmy kwestię pozasądowej ugody z bankiem. W tym miejscu skoncentrujemy się na tym, jak złożyć do sądu wniosek o zawezwanie do ugody.

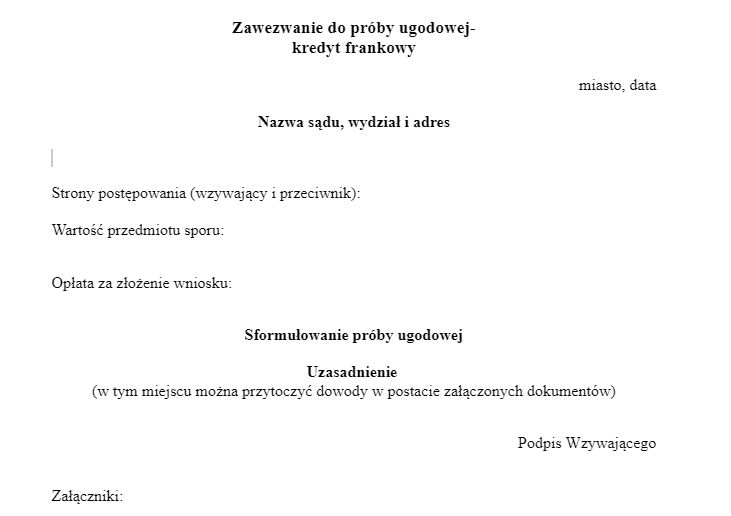

Przed podjęciem dalszych działań w kierunku unieważnienia umowy frankowej zawartej z bankiem, Frankowicze mogą skorzystać z możliwości skierowania wniosku o zawezwanie do próby ugodowej do sądu. Taka decyzja pozwoli im zaoszczędzić czas i potencjalnie uzyskać korzystne rozwiązanie swojej sprawy.

W zależności od przypadku procedura może się trochę różnić, dlatego najlepiej zwrócić się po poradę do specjalisty, który potraktuje sprawę indywidualnie. Podejmując próbę zawezwania do ugody, Frankowicz jest zobowiązany do przestrzegania następujących kroków:

- Skompletowania zestawu dokumentów, wśród których znajduje się kopia umowy, historia spłaty kredytu i aneksy;

- Określenia wartości przedmiotu sporu, czyli wysokości roszczenia, którego się domaga;

- Ustalenia, do którego sądu kieruje wniosek i oznaczenia stron postępowania;

- Skonstruowania żądania, które następnie należy uzasadnić.

Podpisany wniosek wraz z załącznikami wysyła się do właściwego sądu drogą listowną w ilości dwóch egzemplarzy. Podkreślamy, że złożenie wniosku obarczone jest opłatą sądową, która najczęściej wysoki około 200 zł.

Ugoda z bankiem wzór

Spłacony kredyt frankowy a ugoda z bankiem

Czasem zdarza się, że kredytobiorca spłacił kredyt frankowy, ale chciałby odzyskać kwotę nadpłaty. Z oczywistych względów banki najczęściej nie zamierzają się z tego rozliczać. To odpowiedni moment, by skierować sprawę do sądu. Przypominamy, że Frankowicze mają znacząco większe szanse na wygranie sprawy, a ryzyko niepowodzenia jest znikome.

Fakt, że kredyt został spłacony, nie oznacza, że szansa na odzyskanie pieniędzy została utracona. Frankowiczów chroni m.in. art. 385 [1] Kodeksu Cywilnego, który brzmi:

Postanowienia umowy zawieranej z konsumentem nie uzgodnione indywidualnie nie wiążą go, jeżeli kształtują jego prawa i obowiązki w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy (niedozwolone postanowienia umowne).

Procedura wymaga wytoczenia pozwu wraz z żądaniem od banku rekompensaty. Wówczas pod uwagę bierze się dwie możliwości: uznanie nieważności umowy lub „odfrankowienie” umowy i przeliczenie kredytu od nowa.

Ugoda z bankiem millenium kredyt frankowy

Millenium Bank znany jest z umieszczania klauzul abuzywnych w umowach frankowych. Pod koniec 2022 roku bank uczestniczył w ponad 17 tys. rozpraw sądowych w sprawie kredytów frankowych.

Pod naporem złych opinii i niechęci ze strony klientów do podpisywania ugód, Millenium zmieniło swoją ofertę. Zainteresowanie budzi przede wszystkim stopa oprocentowania, która przez 5 lat ma wynosić niezmiennie 4,99%.

Dla osoby nieświadomej taka propozycja może wydawać się kusząca, jednak nic bardziej mylnego. Wysokość oprocentowania nie ma znaczenia, jeśli Rzeczywista Roczna Stopa Oprocentowania może wynieść około 10%. Ponownie rekomendujemy skierowanie sprawy do sądu, która każdorazowo daje lepsze skutki i, co ważne, prawie zawsze stanowi gwarancję odzyskania nadpłaconej kwoty.

Co oznacza decyzja TSUE dla Frankowiczów?

Kluczowym zagadnieniem w związku z najnowszym wyrokiem TSUE jest wynagrodzenie za bezumowne korzystanie z kapitału.

Rozstrzygnięcie sprawy jest dla Frankowiczów zdecydowanie korzystne. Rzecznik Generalny TSUE opublikował opinie, według której banki nie mogą domagać się wynagrodzenia za korzystanie z kapitału od kredytobiorców z nieważną umową kredytową.

Jak wygląda ugoda z bankiem?

W przeciwieństwe do sprawy sądowej, która może trwać kilka lat, zatwierdzenie decyzji o zawarciu ugody z bankiem trwa do kilkunastu dni.

Po podpisaniu porozumienia kredyt frankowy zostaje przewalutowany na kredyt złotówkowy, który jest niezależny od kursu franka szwajcarskiego. Kredytobiorca ma do wyboru stałe lub zmienne oprocentowanie, przy czym oba obarczone są pewnym ryzykiem. Zmienne oprocentowanie oznacza potencjalny wzrost raty kredytu, stałe natomiast pozostaje bez zmian, nawet jeśli stopy procentowe ulegną obniżce.

Czy warto podpisać ugodę z bankiem kredyt Frankowy?

Niemal w każdym przypadku odpowiedź brzmi NIE. Ugoda z bankiem forum nie gwarantuje obustronnego kompromisu.

Banki w ten sposób próbują uniknąć rozprawy sądowej, którą z dużym prawdopodobieństwem przegrają, a przy tym zawarcie ugody stanowi dla nich pretekst do wygenerowania dodatkowych kosztów dla klienta. Jak podpisać ugodę za kredyt we frankach z bankiem? Nade wszystko skonsultować sprawę ze specjalistą przed podjęciem decyzji.