Wielokrotnie w mediach banki piszą o licznych ugodach jakie zostały zawarte z kredytobiorcami frankowymi. Nie tylko informują o nich w swoich reklamach, ale również publikowane są one w oficjalnych sprawozdaniach finansowych, które co kwartał i co rok każdy z banków jako spółka akcyjna musi publikować. Z nich to dowiadujemy się ile ugód z frankowiczami zawarły w danym czasie banki. Czy jednak każda z ugód działa w podobny sposób i jest dla kredytobiorcy tym samym rozwiązaniem?

Ugoda ugodzie nierówna

Nazywając dane zakończenie sprawy „ugodą” mogą wchodzić w grę aż cztery różne od siebie rozwiązania. Pomimo tej samej nazwy doprowadzają do niej skrajnie różne ścieżki. Z jednej strony może to być kilkuletni spór sądowy zakończony ostatecznie ugodą, z drugiej do ugody może dojść bez większego udziału kredytobiorcy przez złożenie przez niego podpisu na dokumentach w oddziale banku.

Banki „ugodowym” zakończeniem sporu nazywają nawet sytuację, w której to po prawomocnej przegranej muszą rozliczyć się z kredytobiorcą i w celu zakończenia comiesięcznych rat spłat kończą sprawę ugodą. Stąd to w statystykach banków taka liczba spraw zakończonych niejako dobrowolnie. Całkowicie odmienna jest sytuacja, a co za tym idzie finansowa korzyść kredytobiorców, którzy zdecydowali się na ugodę bez wcześniejszej sprawy sądowej czy nawet bez podjęcia rozmów ugodowych w formie pisemnej.

Ugoda z bankiem – co to takiego?

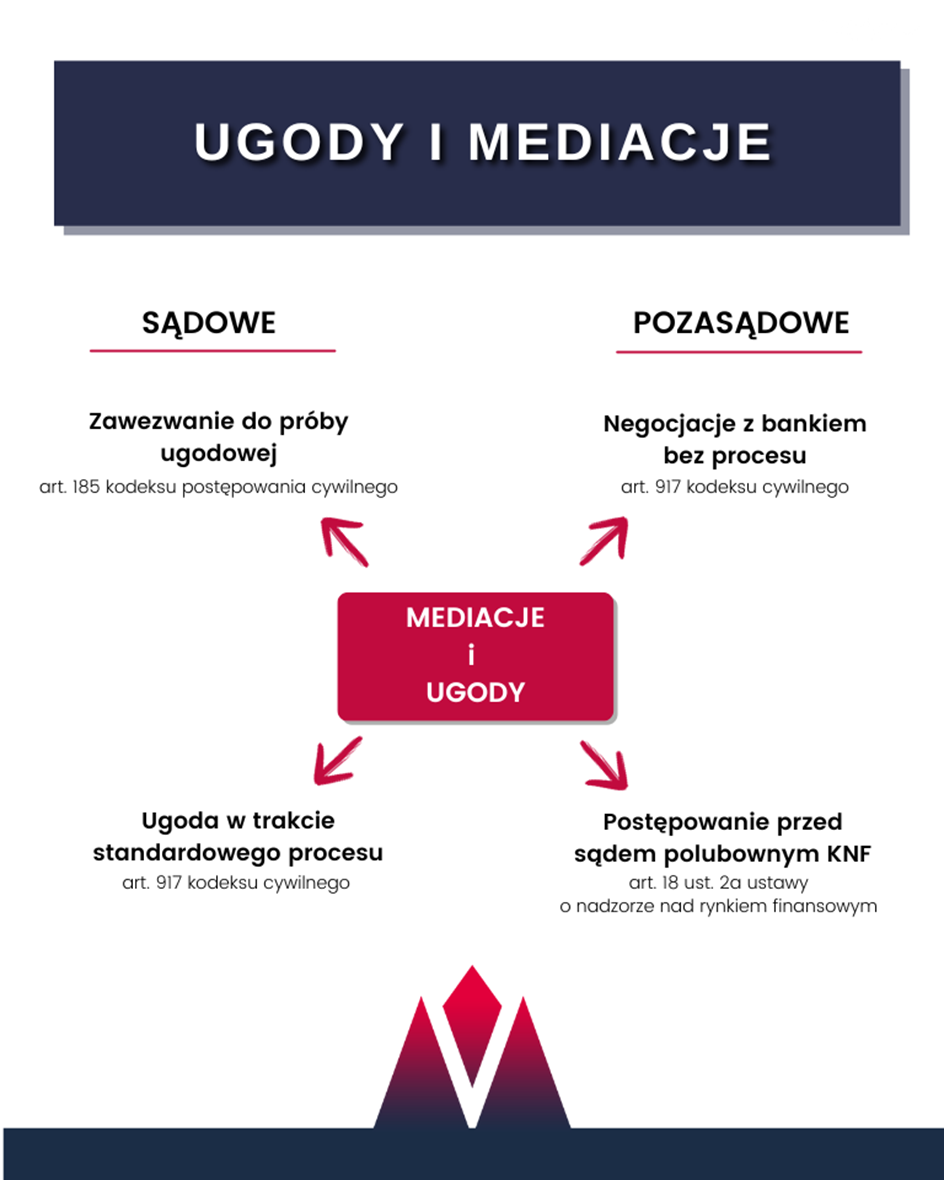

W praktyce ugodą nazywamy aż cztery całkowicie odmienne od siebie sytuacje. Ugody z bankiem dzielą się na:

1) pozasądowe:

- – negocjacje z bankiem bez składania pozwu w sądzie,

- – mediacje z udziałem Sądu Polubownego KNF;

2) sądowe:

- – ugoda na różnym etapie trwania procesu,

- – zawezwanie do próby ugodowej przed Sądem Rejonowym.

Ugoda pozasądowa

Intuicyjnie rozumiana ugoda i tym czym próbują zachęcać kredytobiorców banki jest sytuacja, w której kredytobiorca bez sprawy sądowej ustala na nowo swoją sytuację z bankiem np. poprzez zmniejszenie salda zadłużenia lub niekiedy całkowite wyzerowanie kredytu w zamian za rezygnację z przyszłych roszczeń wobec banku, które to kwoty niekiedy sięgają kilkuset tysięcy złotych.

Nie jest to jednak jedyny sposób zakończenia sprawy z bankiem bez udziału sądu. Drugim ze sposobów zapoczątkowanym i promowanym szczególnie przez bank posiadający jeden z największych portfeli kredytów frankowych czyli PKO BP jest zawarcie ugody przy udziale tzw. Sądu Polubownego przy Komisji Nadzoru Finansowego.

Nie jest to sąd powszechny, który ma rozstrzygnąć spór pomiędzy stronami. Zadaniem Sądu Polubownego KNF jest jedynie mediowanie pomiędzy bankiem i kredytobiorcą, którzy deklarują chęć polubownego rozwiązania sprawy. Całość mediacji odbywa się zdalnie, a sama deklaracja przystąpienia do nich nie ma żadnego wpływu na przyszłe roszczenia pomiędzy stronami. Dopiero ostateczne, pisemne zawarcie ugody ustala na nowo relacje pomiędzy kredytobiorcą, a bankiem.

Ugoda sądowa

Na każdym etapie sprawy sądowej, od złożenia pozwu nawet do czasu po uzyskaniu prawomocnego wyroku strony mogą zawierać pomiędzy sobą ugody. W istotę sporu cywilnego wpisana jest zasada dobrowolności samego procesu jak i równorzędności stron. Oznacza to, że strony w dowolnym momencie procesu mogą porozumieć się co do treści spornego stosunku prawnego.

Rolą sądu nie jest jak np. w procesie karnym czy administracyjnym urzędowe rozwiązanie sytuacji, a jedynie w przypadku kiedy strony nie dochodzą do porozumienia orzeczenie o ich sytuacji prawnej w wyroku.

Oczywiście sytuacja negocjacyjna kredytobiorcy po wygranej sprawie I instancji czy tym bardziej uzyskaniu prawomocnego wyroku jest znacznie bardziej korzystna od sytuacji kredytobiorcy, który nie podjął żadnych działań.

W najgorszej sytuacji negocjacyjnej jest kredytobiorca, który nie wykazał wcześniej żadnej aktywności, a to do niego zwrócił się bank z propozycją ugody. Wielokrotnie bank wyznacza kredytobiorcy krótki termin „obowiązywania” propozycji ugodowej. Bank celowo próbuje wywrzeć na kredytobiorcy presję czasu po to, aby kredytobiorca nie zdążył zapoznać się z treścią ugody, skutkami jej zawarcia, a tym bardziej korzyściami, jakie może uzyskać jeśli takiej ugody nie przyjmie.

Z doświadczenia wiem, że jeśli kredytobiorca po dłuższym czasie od dnia zakończenia tego terminu zwróciłby się do banku z chęcią zawarcia ugody na proponowanych przez bank warunkach to bank z całą pewnością taką ugodę by przyjął nawet po terminie.

Bank proponuje ugodę

W tym przypadku warto się zastanowić – dlaczego to bank zwrócił się z propozycją ugody? Odpowiedź jest prosta i zaskakujące jest, że kredytobiorcy nie przyjmują jej jako oczywistej – to bankowi zależy na jej zawarciu i korzysta na tym bank, a nie kredytobiorca. Z każdym korzystnym wyrokiem TSUE i Sądu Najwyższego frankowicze znajdują się w lepszej pozycji do tego, aby odzyskać od banku należne im kwoty. Jedynie od ich aktywności zależy czy zdecydują się podjąć działanie przez choćby złożenie kilku pism reklamacyjnych do banku.

Jeśli otrzymałeś propozycję ugody od banku, niezależnie od tego czy jesteś już w procesie czy też nie złożyłeś pozwu do sądu pamiętaj, aby zachować spokój i skonsultować proponowane przez bank warunki. Zawarcie ugody działając w zaufaniu do banku i tego co mówi jego przedstawiciel może okazać się skrajnie niekorzystne, a czasami nawet ryzykowne dla Twojej sytuacji finansowej.

Brałem udział w kilkudziesięciu rozmowach ugodowych w każdej z przedstawionych powyżej ścieżek i wiem, na co należy zwrócić uwagę w przypadku każdego z banku. Wraz z Zespołem Pledziewicz Kancelaria pomogliśmy bezpiecznie przejść przez drogę mediacji setkom kredytobiorców. Jeśli dostałeś propozycje ugody napisz do nas – bezpłatnie przeanalizujemy Twoją sytuację i doradzimy najlepsze rozwiązanie.