Gwarancja Banku Gospodarstwa Krajowego (gwarancja BGK) jest częstym zabezpieczeniem wykorzystywanym przez banki komercyjne przy udzielaniu kredytów i pożyczek swoim klientom. Gwarancją obejmuje się nawet do 60% kapitału kredytu, co też w wielu przypadkach pozwala na zwiększenie naszej zdolności kredytowej, a tym samym sfinansowanie kredytem zamierzonego celu w większym stopniu.

Jeżeli dojdzie do wypowiedzenia umowy przed upływem zamierzonego terminu, bank będzie mógł zaspokoić swoją należność z udzielonej gwarancji. Nie prowadzi to jednak do umorzenia zobowiązania objętego gwarancją – zmienia się wówczas jedynie podmiot, który może dochodzić spłaty z tytułu gwarancji – zamiast banku komercyjnego uprawnionym do dochodzenia zapłaty będzie udzielający gwarancji, Bank Gospodarstwa Krajowego (BGK).

Fakt, iż Bank Gospodarstwa Krajowego jest instytucją państwową nie zwalnia tego podmiotu od przestrzegania prawa, podobnie jak i banki komercyjne. Naruszenia w tym przedmiocie mają swoje konsekwencje – w naszym przypadku prowadziło to do oddalenia powództwa Banku. Więcej na ten temat przeczytacie w poniższym wpisie.

Nakaz zapłaty w postępowaniu nakazowym z weksla

Bank Gospodarstwa Krajowego wystąpił przeciwko naszemu klientowi z pozwem o zapłatę w postępowaniu nakazowym z weksla. Jest to charakterystyczne działanie w przypadku tej gwarancji, ponieważ jej udzielenie przez BGK często wymaga od klienta wystawienia weksla in blanco, który miałby zostać wypełniony na kwotę mogącego powstać w przyszłości zadłużenia.

Specyfika tego postępowania ma daleko idące skutki – nakaz zapłaty w postępowaniu nakazowym jest natychmiast wykonalny. Oznacza to, że wierzyciel (w omawianym przypadku Bank Gospodarstwa Krajowego) może praktycznie od razu wszcząć egzekucję komorniczą na jego podstawie. Z uwagi na to, że weksel został wystawiony prawidłowo, a sama instytucja wnioskująca o wydanie nakazu, jak i jej roszczenie, nie budziła większych wątpliwości, nakaz zapłaty został wydany. Nie muszę chyba pisać o dalszych konsekwencjach takiego działania… zwłaszcza w przypadku przedsiębiorców.

Zarzuty od nakazu zapłaty w postępowaniu nakazowym

Jeżeli nie zgadzamy się z wydanym nakazem zapłaty, przysługuje nam środek zaskarżenia w postaci zarzutów od nakazu zapłaty. Zarzuty te należy wnieść w ciągu 14 dni od dnia doręczenia nakazu zapłaty w postępowaniu nakazowym.

Wniesienie zarzutów niestety nie tamuje automatycznie egzekucji wszczętej na postawie nakazu. Wstrzymanie wykonania takiego orzeczenia Sąd może dopiero rozważyć, o ile strona pozwana złoży odpowiedni wniosek w tym zakresie. We wniosku o wstrzymanie wykonania nakazu zapłaty należy uprawdopodobnić okoliczności mogące wpłynąć na obalenie roszczenia wekslowego. Tak też było w naszym przypadku.

Nieprawidłowości po stronie Banku Gospodarstwa Krajowego (BGK) – gwarancja BGK

Wadliwość na gruncie omawianej sprawy miała charakter banalny, jednakże z punktu widzenia całego procesu – znamienny w skutkach. Prowadziła bowiem do oddalenia powództwa Banku Gospodarstwa Krajowego w całości!

Wypłata gwarancji udzielonej przez Bank Gospodarstwa Krajowego (gwarancja BGK) uzależniona jest bowiem od złożenia wniosku przez bank komercyjny, chcący z gwarancji skorzystać. Wniosek należy złożyć w okresie gwarancji, a do wniosku należy załączyć wymagane przez bank dokumenty. W przypadku braku części dokumentacji Bank Gospodarstwa Krajowego wzywa do ich uzupełnienia… i tutaj pojawiają się schody.

Na gruncie prowadzonej przez nas sprawy bank, owszem, złożył wniosek o wypłatę gwarancji, jednak nie opatrzył go wszystkimi wymaganymi dokumentami. Skutkowało to wezwaniem do uzupełnienia wniosku. Wzorzec umowy gwarancyjnej przewidywał wprost, iż bank komercyjny ma termin wynoszący 1 miesiąc kalendarzowy na uzupełnienie wniosku. Wniosek co prawda został uzupełniony, jednak po upływie umownego terminu.

Mimo powyższego uchybienia Bank Gospodarstwa Krajowego wypłacił żądaną kwotę bankowi komercyjnemu i zwrócił się o jej zwrot do naszego klienta. Po wytknięciu mu opisanego wyżej uchybienia wyjaśnił, że „zwyczajowo” gwarancje są wypłacane niezależnie od wiążącej strony mowy gwarancyjnej.

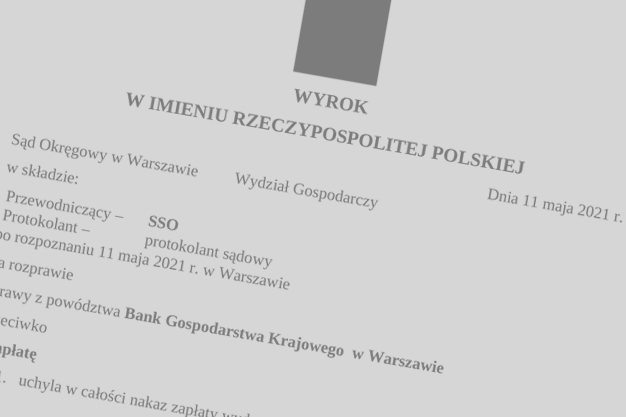

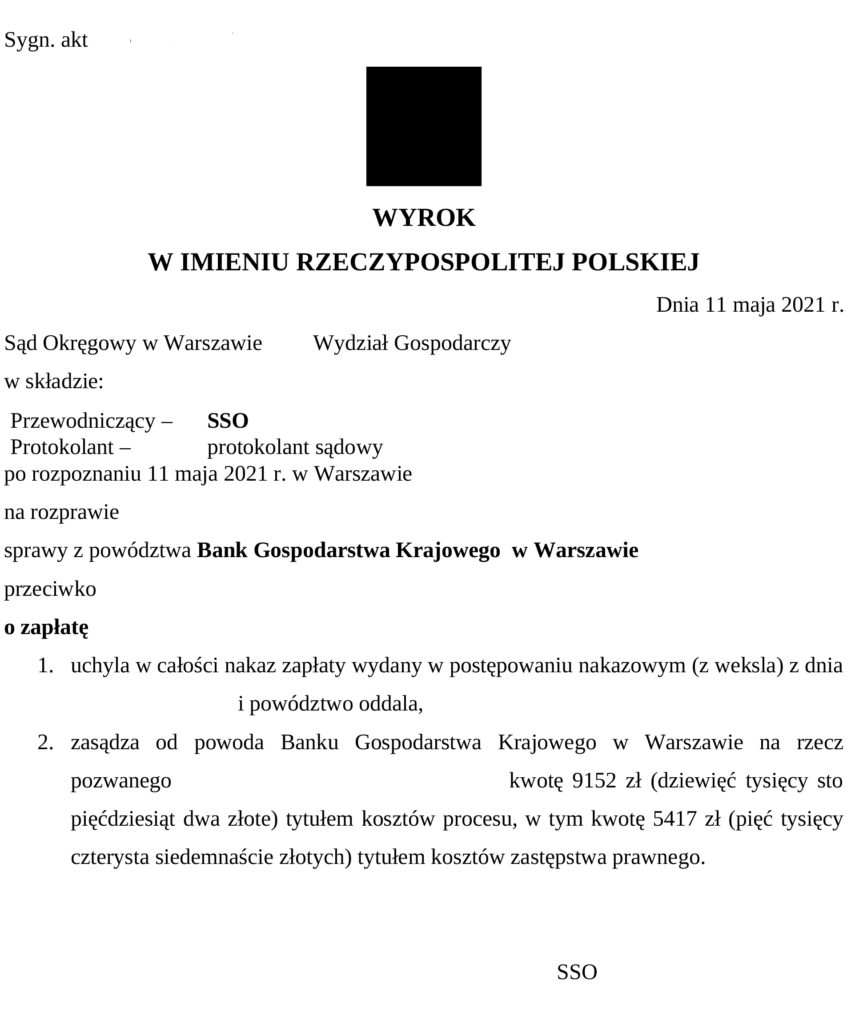

Sąd Okręgowy w Warszawie oddalił powództwo Banku Gospodarstwa Krajowego

Przed Sądem zdołaliśmy wykazać, że „zwyczajowe” działania Banku Gospodarstwa Krajowego nijak się miały do zawartej przez strony umowy gwarancyjnej i z tego względu dokonana przez powoda wypłata była niezasadna, a tym samym – powództwo jako pozbawione usprawiedliwionych podstaw winno podlegać oddaleniu w całości.

Sąd Okręgowy w Warszawie podzielił nasze stanowisko w całości, uchylił nakaz zapłaty w postępowaniu nakazowym wydany na rzecz Banku Gospodarstwa Krajowego i jego powództwo oddalił. Co więcej, obciążył Bank Gospodarstwa Krajowego kosztami procesu.

Warto wiedzieć, iż opisywane uchybienie nie jest jedynym, które napotykamy w procesach przeciwko Bankowi Gospodarstwa Krajowego. Zdarza się, iż gwarancje BGK wypłacane są mimo braku dokonania opłaty prowizyjnej za objęcie gwarancją, po terminie gwarancji, jak również gwarancja BGK zamiast zostać przeznaczona na pokrycie kapitału zobowiązania, przeznaczana jest na pokrycie pozaodsetkowych kosztów bankowych, co nie powinno mieć miejsca i nie powinno uruchamiać wypłaty gwarancji. Tym samym w razie otrzymania pozwu z BGK zawsze warto przeanalizować wskazywane przez powoda dokumenty, być może znalezione uchybienia przyczynią się do oddalenia takiego roszczenia…

Nasza kancelaria frankowa Toruń sprawami kredytów frankowych zajmuje się od lat.