LIBOR NA SARON

Likwidacja wskaźnika LIBOR – zmiana wskaźnika na SARON

Znaczna większość udzielanych przez banki kredytów frankowych oprocentowana była na zmiennej stopie procentowej będącej sumą wskaźnika LIBOR CHF (London Interbank Offered Rate) i stałej marży banku. Od 1 stycznia 2022 r. nastąpi likwidacja wskaźnika LIBOR – wskaźnik ten przestanie być publikowany. W związku z tym Komisja Europejska Rozporządzeniem z dnia 14 października 2021 r. postanowiła, że wskaźnik LIBOR zostanie zastąpiony wskaźnikiem SARON (Swiss Average Rate Overnight) skorygowanym o wskazany w rozporządzeniu spread (czyli różnica między tymi wskaźnikami). Zmiana ta następuje zatem z mocy prawa i nie ma potrzeby podpisywania aneksów do umowy.

Czym był wskaźnik LIBOR i czym różni się od SARON?

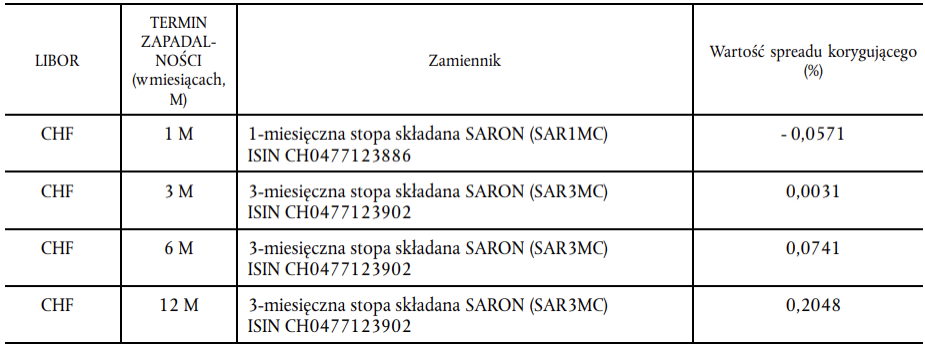

Wskaźnik LIBOR był swoistą stopą procentową służącym brytyjskim bankom do wyznaczania oprocentowania pożyczek i depozytów. Była to średnia arytmetyczna oprocentowania wskazywana przez największe banki dla okresów 1 dzień, 1 tydzień, 1,2,3 i 6 miesięcy i 1 rok. Na podobnej zasadzie działa wskaźnik SARON publikowany przez SIX Swiss Exchange Financial Information AG. Z uwagi na to, że wskaźniki te na dzień wydania rozporządzenia Komisji Europejskiej różniły się od siebie wprowadzono tzw. „spread korygujący” w celu wyrównania nowego wskaźnika. Wartości te wynikają wprost z rozporządzenia i przedstawiają się następująco:

Dlaczego bank wysłał propozycję aneksu, skoro SARON ma wejść z mocy prawa?

Od początku grudnia banki wysyłają kredytobiorcom propozycję zmiany w umowie, która miałaby uregulować kwestię związaną ze wskaźnikiem SARON. W jakim celu to robi, skoro zmiana ta nastąpi również bez podpisywania takiego aneksu? Jest to z kolei związane z Rozporządzeniem Parlamentu Europejskiego z 2016 r. (BMR), które zobowiązuje banki do tego, aby w umowach wskazywały „zastępcze” wskaźniki na wypadek gdyby również i one przestały być publikowane. W aneksach proponowanych przez banki chodzi zatem o przyszłą hipotetyczną sytuację, w której to SARON przestałby być publikowany.

Banki przez kilka lat od wydania Rozporządzenia BMR zwlekały z propozycją wskazania alternatywnego dla LIBOR-u wskaźnika. Dopiero, kiedy ostatecznie zapadła decyzja o tym, że przestanie być publikowany, postanowiły wypełnić tę lukę aneksami. Również kredytobiorcy złotówkowi, którzy zawierali umowy kredytu przed 2018 r. w swoich umowach zwykle nie mieli wskazywanych alternatywnych do WIBOR wskaźników – teraz banki nadrabiają zaległości i również wysyłają propozycję zawarcia aneksu.

Co będzie jeśli nie podpiszę aneksu? (likwidacja wskaźnika LIBOR)

Od nowego roku w swoich harmonogramach spłaty kredytu frankowicze zobaczą nowy wskaźnik oprocentowania niezależnie od tego, czy podpiszą aneks czy nie. Brak reakcji ze strony kredytobiorcy na propozycję zmiany umowy nie spowoduje dla niego żadnych negatywnych konsekwencji. Jeśli w przyszłości wskaźnik SARON również przestanie być publikowany, będzie to raczej problem banków – nie będzie jasne w jaki sposób umowa ma być wykonywana ani czy w ogóle może być wykonywana, co może okazać się w przyszłości jednym z argumentów w procesie sądowym.

Proponowane w aneksie klauzule mogą w doprowadzić do tego, że bank będzie jednostronnie kształtował wysokość oprocentowania kredytu lub przynajmniej miał większy wpływ na wybór wskaźnika w przyszłości. Kredytobiorcy nie mają więc obowiązku podpisywania tego aneksu, a jego niepodpisanie nie może rodzić dla nich negatywnych konsekwencji.

Zobacz też: